Thời gian ngoan trả vốn chuẩn chỉnh xác nhất được xem như vậy nào? Ý nghĩa công thức tính Payback Time là gì? Các tính NPV, IRR, tỷ suất tịch thu vốn liếng nhập excel sở hữu khấu hao đi ra sao? Mọi vướng mắc của các bạn sẽ được Tanca trả lời nhập nội dung bài viết sau đây. Đừng bỏ dở, nếu như khách hàng ước muốn nhận thêm nhiều thời cơ góp vốn đầu tư mê hoặc nhé.

Thời gian ngoan trả vốn liếng là gì?

Thời gian ngoan trả vốn (PP - Payback Period) là khoảng tầm thời hạn quan trọng nhằm tịch thu vốn liếng góp vốn đầu tư lúc đầu nhập dự án. Nói một cơ hội đơn giản và giản dị, này đó là thời hạn quan trọng nhằm một dự án công trình hòa vốn liếng. Trong thời hạn này, thu nhập góp vốn đầu tư thuần tiếp tục đầy đủ nhằm trang trải những khoản phí lúc đầu.

Bạn đang xem: Hướng dẫn tính Thời gian hoàn vốn chuẩn xác, cụ thể

Nhìn công cộng, thời hạn trả vốn liếng cần nhỏ rộng lớn hoặc vị ngưỡng thời hạn trả vốn liếng đòi hỏi nhằm đáp ứng những ĐK của dự án công trình. Các dự án công trình sở hữu thời hạn trả vốn liếng càng cụt càng mê hoặc và lôi cuốn những ngôi nhà góp vốn đầu tư.

Xem thêm: Cách tính Thị Phần và ví dụ

Vì sao cần thiết tính thời hạn trả vốn liếng (Payback Period)?

Tính toán thời hạn trả vốn liếng là 1 trong những chỉ số thông thường được dùng nhập Đánh Giá và vận hành dự án công trình. Các ngôi nhà góp vốn đầu tư và vận hành dự án công trình thường được sử dụng đo lường và tính toán trả vốn liếng như 1 dụng cụ hiệu quả để:

Đánh giá bán khủng hoảng dự án: Đánh giá bán khủng hoảng là 1 trong những trong mỗi bước cần thiết nhất nhập Đánh Giá hoặc lập kế hoạch dự án công trình. Một dự án công trình kéo dãn dài vượt lên trên lâu đồng nghĩa tương quan với việc dòng sản phẩm lưu gửi của chi phí tệ bị “kẹt” và không tồn tại cơ hội này dùng làm tái ngắt góp vốn đầu tư. Giúp xác lập cường độ trôi chảy của dự án công trình, kể từ cơ thông tin cho những doanh nghiệp biết cường độ khủng hoảng cao hoặc thấp của dự án công trình.

Chọn dự án công trình góp vốn đầu tư đảm bảo chất lượng nhất: PP hỗ trợ mang lại ngôi nhà góp vốn đầu tư và doanh nghiệp vấn đề có mức giá trị về những số vốn tiềm năng. Giúp bọn họ đưa ra quyết định nên lựa chọn dự án công trình này để sở hữu cống phẩm góp vốn đầu tư (ROI) tốt nhất có thể.

Lập plan dự án công trình hiệu quả: Số liệu này cũng rất được dùng như 1 dụng cụ lập ngân sách vốn liếng cho những dự án công trình. Khi đo lường và tính toán PP, ngôi nhà vận hành dự án công trình tiếp tục lên plan phân chia nguồn ngân sách tối ưu và xác lập tiềm năng của dự án công trình.

Xem thêm: Phân biệt Hiệu Quả và Hiệu Suất

Cách Tính thời hạn trả vốn liếng của dự án

Tính thời hạn trả vốn liếng sở hữu tách khấu

PP sở hữu ưu tiên của dự án công trình được xem theo dõi công thức sau:

Dòng chi phí ưu tiên = Dòng chi phí ròng rã / (1 + i) ^n

Trong đó:

- i: Tỷ lệ tách khấu

- n: Thời kỳ lưu gửi chi phí tệ

Ví dụ: Khi tiền tệ ưu tiên vẫn được xem toán, chỉ việc vận dụng công thức đo lường và tính toán phía trên mang lại PP là đầy đủ. Để nắm rõ rộng lớn về kiểu cách tính Payback period với khấu hao, hãy coi ví dụ sau:

Dự án góp vốn đầu tư của Công ty AF cần thiết vốn liếng góp vốn đầu tư lúc đầu là 800 triệu đồng. Dự án này dự con kiến sẽ hoàn trả 150 triệu trong vòng thời hạn 6 tiến trình với tỷ trọng ưu tiên là 2%.

Chúng tao có:

- Giai đoạn đầu tiếp tục trả lại: 150.000.000 vnđ.

- Dòng chi phí ưu tiên mùa 1 = 150.000.000/(1+0,02) = 147.058.824 đồng.

- Sau mùa 1, dự án công trình cần: 800.000.000 - 147.058.824 = 652.941.176 đồng nhằm hòa vốn liếng.

- Dòng chi phí ưu tiên mùa 2 = 150.000.000/(1,02)^2 = 144.175.317 đồng

- Dòng lưu gửi của chi phí tệ ưu tiên mùa 3 = 150.000.000/(1,02)^3 = 141.348.350 đồng

- Dòng chi phí ưu tiên mùa 4 = 150.000.000/(1,02)^4 = 138.576.814 đồng

- Dòng chi phí Chiết khấu Giai đoạn 5 = 150.000.000/(1,02)^5 = 135.859.622 VNĐ

- Trong kỳ 5, số dư thuần của dự án công trình là: 800.000.000 - (147.058.824 + 144.175.317 + 141.348.350 + 141.348.350 + 135.859.622) = 90.209.537 đồng

- Kỳ ưu tiên tiền tệ 6 = 150.000.000/(1,02)^6 = 133.195.707 VND

Vậy dự án công trình sẽ có được số dư là 133.195.707 - 90.209.537 = 42.986.170 VND.

PP rớt vào tiến trình loại 6, chứng minh dự án công trình bất khả ganh đua. Dự án của doanh nghiệp AF vẫn tồn tại số dư, tuy nhiên số chi phí cơ vượt lên trên nhỏ nhằm góp vốn đầu tư.

Công ty AF nên đem dự án công trình này nhập list những dự án công trình cần thiết đánh giá. Nếu không tồn tại dự án công trình này không giống đưa đến ROI đảm bảo chất lượng rộng lớn, thì rất có thể đánh giá góp vốn đầu tư nhập dự án công trình này.

Tính thời hạn trả vốn liếng vị Excel theo dõi tháng

Đối với những dự án công trình góp vốn đầu tư nhỏ, vòng đời triển khai tính vị mon thì vận dụng phương pháp tính PP mỗi tháng. Thước đo được dùng nhập tình huống này được xem là chỉ số Payback period CAC.

Phương pháp tính theo dõi mỗi tháng được dùng thông dụng trong những dự án công trình tiếp thị và sale nhằm đo lường và tính toán hiệu suất cao tiếp thị.

Thời gian ngoan trả vốn liếng (CAC) là Payback period quan trọng, nhằm trang trải ngân sách ném ra nhằm lôi cuốn quý khách. Các ngôi nhà góp vốn đầu tư thông thường đặc biệt quan hoài cho tới số liệu cơ bạn dạng này, vì như thế nó hỗ trợ một tranh ảnh đúng chuẩn về tiềm năng phát triển của doanh nghiệp.

Một doanh nghiệp được xem như là sinh hoạt đảm bảo chất lượng nếu như Payback period của CAC ở trong vòng kể từ 5 cho tới 12 mon. Thời gian ngoan trả vốn liếng càng lâu năm thì rất mất thời gian mới mẻ rất có thể dẫn đến ROI kể từ quý khách.

Công thức tính thời hạn tịch thu vốn liếng nhập excel theo dõi tháng:

Ví dụ: Nếu một doanh nghiệp chi 200 đô la cho từng quý khách mới mẻ và bọn họ trả trăng tròn đô la hàng tháng, thì thời hạn trả vốn liếng của doanh nghiệp là:

$200 / $20 = 10 tháng

Tuy nhiên, nếu như quý khách ngừng cty trước lúc kết giục mon loại chục, ROI tìm được sẽ không còn đầy đủ nhằm trang trải ngân sách.

Tính thời hạn trả vốn liếng ko tách khấu

Cách tính thời hạn tịch thu vốn liếng dự án công trình sở hữu tiền tệ đều

Nếu dự án công trình góp vốn đầu tư dẫn đến dòng sản phẩm thu nhập ổn định quyết định qua quýt trong năm, thì công thức tính Payback period như sau:

Với cách thức này, thời hạn dự con kiến được tính bằng phương pháp phân chia số chi phí góp vốn đầu tư lúc đầu mang lại tiền tệ thường niên tự số vốn dẫn đến.

Tính thời hạn tịch thu vốn liếng dự án công trình sở hữu tiền tệ chuyển đổi theo dõi năm

Trường hợp ý dự án công trình dẫn đến tiền tệ thu nhập tạm bợ qua quýt trong năm, việc đo lường và tính toán trả vốn liếng góp vốn đầu tư sẽ tiến hành triển khai theo dõi quá trình sau:

Bước 1. Xác quyết định tiền tệ thu thập cho từng năm, bằng phương pháp nằm trong số vốn liếng lúc đầu vẫn ném ra với thu nhập góp vốn đầu tư được triển khai trong tương đối nhiều năm.

Bước 2. Tích lũy tiền tệ thu thập của người sử dụng và tạm dừng ở 1 năm chính thức dương vì như thế bên trên một trong những thời khắc nhập năm cơ, việc trả vốn liếng vẫn chính thức. Từ cơ, dùng công thức sau:

Bài thói quen thời hạn trả vốn liếng của dự án

Bài luyện 1

Nếu một doanh nghiệp góp vốn đầu tư $1.000.000 nhập việc tân trang trang bị cũ; dự con kiến sẽ dẫn đến lợi nhuận $250.000 hàng năm, tiếp sau đó vận dụng công thức như sau:

1.000.000 USD / 250.000 USD = 4 (năm)

Nếu bọn họ sở hữu một lựa lựa chọn không giống nhằm góp vốn đầu tư một triệu USD nhập trang bị mới mẻ và dự con kiến tạo đi ra lợi nhuận 280.000 USD hàng năm. Thì:

$1.000.000 / $280.000 = 3,57 năm

Vì loại loại nhì ngắn lại hơn nữa nên nó rất có thể là lựa lựa chọn đảm bảo chất lượng rộng lớn mang lại công ty.

Bài luyện 2

Công ty A đang được quan tâm đến góp vốn đầu tư 550.000 USD nhằm xây cất một xí nghiệp. Dòng chi phí dự con kiến như sau:

- Năm 1 $75.000

- Năm 2 $140.000

- Năm 3 $200.000

- Năm 4 $110.000

- Năm 5 $60.000

Cộng dồn tiền tệ thu thập từng năm:

Xem thêm: Đầu tư vào Hifi Finance (MFT) - Mọi điều bạn cần biết

- Năm 0: - 550.000 VNĐ

- Năm 1: - 550.000 + 75.000 = - 475.000 VNĐ

- Năm 2: - 475.000 + 140.000 = - 335.000 đồng

- Năm 3: - 335.000 + 200.000 USD = - 135.000

- Năm 4: - 135.000 + 110.000 = - 25.000 đồng

- Năm 5: - 25.000 + 60.000 = 35.000

Năm loại 5 tiền tệ chính thức dương, nên đấy là năm tịch thu vốn liếng của dự án công trình. Năm ngay tắp lự trước năm trả vốn liếng là năm loại 4, vì thế công thức tính như sau:

4 + (25.000 / 60.000) = 4,42

Như vậy, thời hạn trả vốn liếng của dự án công trình là 4,42 năm.

Ưu và điểm yếu của thời hạn trả vốn liếng giản đơn

Ưu điểm

- Phương pháp tính đơn giản và giản dị và dễ dàng áp dụng.

- Thời gian ngoan trả vốn liếng là tiêu chí phản ánh cường độ khủng hoảng của dự án công trình, ngôi nhà góp vốn đầu tư cần thiết quan tâm đến kỹ trước lúc ụp vốn liếng góp vốn đầu tư.

- Đối với những doanh nghiệp đang được bắt gặp trở ngại về thanh toán, hỗ trợ bảng xếp thứ hạng những dự án công trình trả vốn liếng góp vốn đầu tư lúc đầu nhanh nhất có thể.

Nhược điểm

Ngoài những điểm mạnh bên trên, thì cách thức này còn có những điểm yếu sau:

Việc xác lập thời hạn tịch thu vốn liếng ko tính cho tới độ quý hiếm thời hạn của vốn liếng. Do giới hạn này, rất có thể số chi phí chiếm được ngày hôm nay sẽ tiến hành coi ngang thông qua số chi phí chiếm được nhập 2 - 3 năm nữa.

Phương pháp thời hạn trả vốn liếng cũng ko tính cho tới những tiền tệ theo dõi thời hạn trả vốn liếng. Bất lợi này rất có thể dẫn theo những đưa ra quyết định sai lầm đáng tiếc, ví dụ điển hình như: Một dự án công trình sở hữu Cashflow đảm bảo chất lượng, tuy nhiên vượt lên trên vượt thời hạn tịch thu vốn liếng, rất có thể bị ngôi nhà góp vốn đầu tư bỏ dở.

Thời gian ngoan trả vốn liếng ko cần là ngân sách cần thiết nhất nhằm Đánh Giá hiệu suất cao của toàn dự án công trình, vì như thế nó chỉ triệu tập nhập quyền lợi thời gian ngắn. Khi comment về thời hạn trả vốn liếng, cần thiết đem thêm thắt những tiêu chí tài chủ yếu tương thích nhằm Đánh Giá đúng chuẩn rộng lớn tính khả ganh đua của dự án công trình.

Xem thêm: Ý nghĩa và công thức tính Lợi nhuận ròng

Phân biệt thời hạn trả vốn liếng ưu tiên và thời hạn trả vốn

Tiêu chí sánh sánh | Thời gian ngoan trả vốn liếng có chiết khấu | Thời gian ngoan trả vốn |

Định nghĩa | Thời gian ngoan trả vốn liếng ưu tiên là thời hạn quan trọng nhằm tính tổng dòng sản phẩm lợi nhuận nhập sau này của dự án công trình, đầy đủ nhằm trang trải số vốn lúc đầu. | Thời gian ngoan trả vốn liếng là thời hạn quan trọng nhằm tịch thu số chi phí góp vốn đầu tư lúc đầu mang lại ngẫu nhiên dự án công trình nào |

Giá trị thời gian ngoan của tiền | Tính cho tới độ quý hiếm thời hạn của tiền | Không tính cho tới độ quý hiếm thời hạn của tiền |

Dòng tiền | Sử dụng tiền tệ ưu tiên tự chừng đúng chuẩn cao | Không dùng ưu tiên tiền tệ vì như thế chừng đúng chuẩn ko cao |

Quy tắc của cách thức thời hạn trả vốn

Khi vận dụng cách thức thời hạn tịch thu vốn liếng, những ngôi nhà góp vốn đầu tư vấn cầm một trong những cảnh báo sau:

Thời gian ngoan trả vốn liếng của dự án công trình càng lâu năm thì khủng hoảng tiềm ẩn càng rộng lớn. Xem xét những dự án công trình sở hữu thời hạn trả vốn liếng nhanh nhất. Có những vòng xoắn tương tự động Một trong những dự án công trình loại trừ cho nhau.

Khi đối chiếu ROI của những dự án công trình hoặc thể hiện đưa ra quyết định góp vốn đầu tư, việc thể hiện đưa ra quyết định dựa vào thời hạn trả vốn liếng trình bày công cộng khá phức tạp. Quyết quyết định kể từ chối hoặc đồng ý, không những dựa vào thời hạn trả vốn liếng mà còn phải dựa vào cường độ đồng ý khủng hoảng của ban vận hành.

Ban vận hành tiếp tục xác lập thời hạn trả vốn liếng rất có thể đồng ý được, dựa vào cường độ đồng ý khủng hoảng. Các dự án công trình không giống nhau sẽ có được những tiềm năng không giống nhau.

Trường hợp ý khủng hoảng cao cũng tương quan cho tới tỷ suất ROI cao hơn nữa, vì như thế thời hạn trả vốn liếng của những dự án công trình khủng hoảng dài thêm hơn nữa và những dự án công trình hướng về ROI cao sẽ tiến hành đồng ý.

Đối với những dự án công trình đảm bảo chất lượng nhuận thấp rộng lớn tuy nhiên tính an toàn và đáng tin cậy cao hơn nữa, ban chỉ huy rất có thể đo lường và tính toán và đồng ý dự án công trình Lúc thời hạn tịch thu vốn liếng cần thiết cụt.

Thẩm quyết định dự án công trình và tính NPV, IRR, thời hạn trả vốn liếng MIRR

Cách tính thời hạn trả vốn liếng NPV: Giá trị thời điểm hiện tại ròng

NPV là tổng vốn thời điểm hiện tại của những Cashflow kỳ vọng nhập sau này, với cùng một suất ưu tiên mang lại trước trừ cút số vốn đầu của dự án công trình.

Trong đó:

- CF = Cashflow

- k = ngân sách dùng vốn

- t = khoảng tầm thời hạn dự án

- I = ngân sách góp vốn đầu tư đầu

NPV được dùng nhập lập ngân sách vốn liếng và lập plan góp vốn đầu tư nhằm phân tách ROI của một số vốn hoặc dự án công trình được lời khuyên. NPV đại diện thay mặt mang lại độ quý hiếm tăng thêm của một số vốn, tính cho tới độ quý hiếm thời hạn của chi phí.

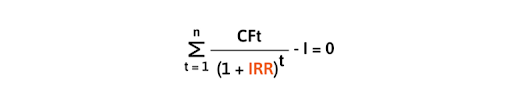

Tỷ suất trả vốn liếng nội cỗ (IRR)

Tỷ suất trả vốn liếng nội cỗ (IRR) là 1 trong những chỉ số được dùng nhập thẩm quyết định dự án công trình, nhằm Đánh Giá kĩ năng sinh lời nói, điểm hoà vốn liếng của những số vốn tiềm năng. IRR là tỷ trọng ưu tiên bên trên cơ độ quý hiếm thời điểm hiện tại ròng rã vị ko.

Công thức tính:

- CF = Cashflow

- IRR = tỷ trọng trả vốn

- t = thời lượng của dự án

- I = ngân sách góp vốn đầu tư đầu

IRR cho thấy thêm kĩ năng sinh lời nói thực sự của dự án công trình và chỉ thay cho thay đổi Lúc những nhân tố phía bên trong, tức là Cashflow thay cho thay đổi.

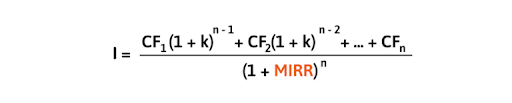

Tỷ suất nội trả MIRR điều chỉnh

Tỷ lệ trả vốn liếng nội cỗ vẫn kiểm soát và điều chỉnh (MIRR) giả thiết rằng những Cashflow dương được dẫn đến trong những năm của dự án công trình, được tái ngắt góp vốn đầu tư vị ngân sách của công ty.

Ngược lại, tỷ trọng trả vốn liếng nội cỗ (IRR) truyền thống cuội nguồn giả thiết rằng tiền tệ của dự án công trình được tái ngắt góp vốn đầu tư với ngân sách vị chủ yếu IRR. Do cơ, MIRR là việc thể hiện nay đúng chuẩn rộng lớn về ngân sách và quyền lợi của dự án công trình.

Công thức

Xem thêm: Lift on – Lift off là gì? Tìm hiểu chi tiết các loại phí này

- CF = dòng sản phẩm tiền

- MIRR = tỷ trọng trả vốn liếng nội cỗ đã điều động chỉnh

- k = ngân sách vốn liếng sử dụng

- n = năm triển khai dự án

Quản lý dự án công trình có tính chuyên nghiệp với ứng dụng Tanca

Chọn đích dự án công trình góp vốn đầu tư, tối nhiều hóa lợi nhuận tức là công ty đã từng đi được nửa đoạn đường. Tuy nhiên, nhân tố đưa ra quyết định trở thành bại của một dự án công trình là phương thức doanh nghiệp vận hành và vận hành dự án công trình.

Tanca hiện nay là ứng dụng vận hành dự án công trình có tính chuyên nghiệp nhất bên trên thị ngôi trường. Tanca với cỗ chức năng rất dị chung công ty tối ưu hiệu suất cao tiến độ vận hành dự án công trình, đáp ứng lợi nhuận cao nhất:

- Lập plan dự án: đơn giản tạo nên mới mẻ và sửa đổi dự án công trình, phân chia khoáng sản mang lại từng member nhằm theo dõi dõi những chống ban, nhóm

- Quản lý và theo dõi dõi dự án: Theo dõi cụ thể tiến trình dự án công trình. Cập nhật hiện trạng của dự án: Đã hoàn thành xong, Đang triển khai, Đã bỏ,...

- Báo cáo và Đánh Giá dự án: Thống kê cụ thể những chỉ số đo lường và tính toán hiệu suất dự án công trình theo dõi thời hạn thực: con số việc làm vẫn hoàn thành xong, ngân sách dự án công trình, % dự án công trình vẫn hoàn thành xong,...

Hy vọng với những cơ hội tính thời gian ngoan trả vốn bên trên sẽ hỗ trợ những ngôi nhà góp vốn đầu tư thể hiện đưa ra quyết định góp vốn đầu tư đích đắn. Liên hệ với Tanca và để được tư vấn và thưởng thức không lấy phí ứng dụng vận hành dự án công trình phù phù hợp với từng quy tế bào doanh nghiệp.

Bình luận